UGT desmiente a Ciudadanos y publica el recibo del IBI de su sede central

Fecha: 17 Feb 2017

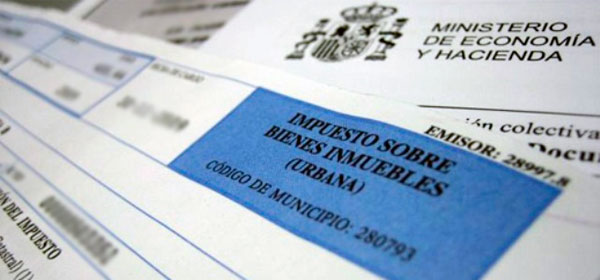

La Unión General de Trabajadores hace públicos los documentos que acreditan el pago del Impuesto de Bienes Inmuebles (IBI) correspondiente a la sede central del Sindicato, en la calle Hortaleza 88 de la ciudad de Madrid.

Con la publicación del documento el Sindicato quiere desmentir, de una vez por todas, a quienes pretenden utilizarnos y desacreditarnos afirmando que los sindicatos no pagan el IBI por sus locales. La última en cometer este error ha sido la Secretaria de Política Municipal de Ciudadanos, y portavoz de este grupo en el Ayuntamiento de Madrid, Begoña Villacís, quien en declaraciones realizadas ayer en la Cadena Ser afirmó que los sindicatos, al igual que la Iglesia Católica, no paga el IBI de sus inmuebles. Algo que, como demuestra el documento adjunto, es completamente falso.

El Sindicato ya realizó esta aclaración cuando el Presidente de Ciudadanos, Albert Rivera, declaró en diciembre de 2015 que “nos gustaría que el IBI lo pagara todo el mundo, partidos, sindicatos, patronales, y también las confesiones religiosas, la Iglesia”. Hoy lo demostramos con documentos que parte de esa afirmación es falsa.

Para conocimiento de la señora Villacís, existen dos tipos de obligaciones tributarias que recaen sobre los bienes inmuebles, el IBI y las tasas municipales. El IBI grava la propiedad de los bienes y el obligado al pago es el propietario del inmueble. UGT, como propietaria, paga el IBI a todos los ayuntamientos en los que tiene inmuebles en propiedad.

Cuando los inmuebles no son propiedad de este sindicato, como es el caso de los adscritos al Patrimonio Sindical Acumulado (PSA) el obligado tributario es el propio Estado a través del Ministerio de Empleo que es el titular de los bienes; ese patrimonio está en cesión a los interlocutores sociales, pero no son sus propietarios.

Estas cesiones están amparadas por la Ley 4/1986, un reglamento posterior del mismo año, en las interpretaciones del propio Ministerio, y en la Ley de Haciendas locales que recoge quienes son los obligados tributarios.

El segundo tipo de obligación tributaria son las tasas municipales, principalmente las de residuos y pasos de carruajes, que gravan la utilización pública del servicio, y lo paga quien lo utiliza. UGT paga las tasas de los edificios que utiliza, sean o no de su propiedad.