La devaluación salarial compromete la recuperación de la demanda interna y el empleo

Fecha: 17 Dic 2015

Los datos sobre los costes laborales y salariales del tercer trimestre de 2015 muestran una trayectoria de moderación en la recuperación de los costes salariales a lo largo del año que, de seguir así, comprometería la recuperación de la demanda interna y el empleo en su conjunto.

UGT subraya que mientras la remuneración a los asalariados ha perdido peso en el PIB a lo largo de la recesión, en especial durante la última fase, los beneficios empresariales han continuado creciendo. El sindicato mantiene que la reforma laboral, los recortes en el gasto público y la dirección errónea de las políticas fiscales y de empleo (basadas en políticas activas de empleo que únicamente priorizan las bonificaciones a la contratación) han empobrecido año tras año a los trabajadores y al conjunto de la población, retrasando la recuperación de la economía. Por ello, reivindica el importante papel de los salarios (el Salario Mínimo Interprofesional que debería alcanzar los 800 euros en 2017) y del III Acuerdo para el Empleo y la Negociación Colectiva en esta nueva fase de expansión.

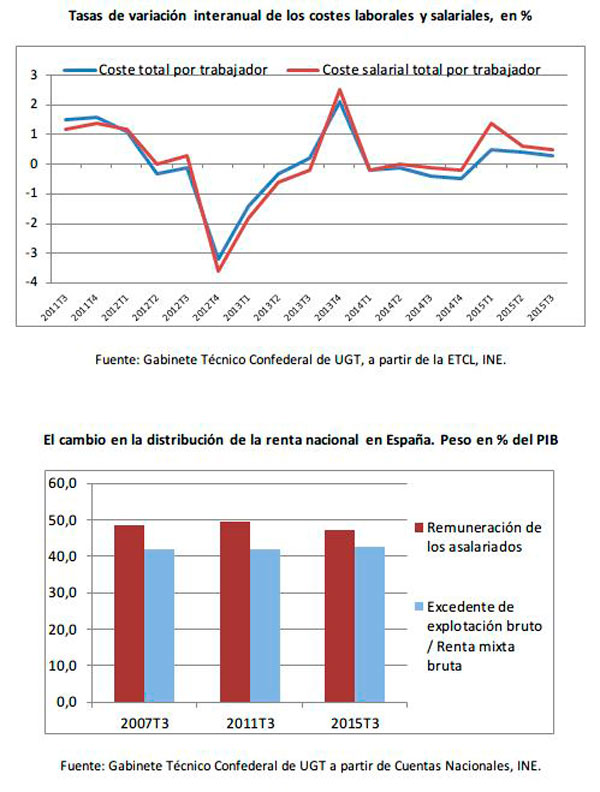

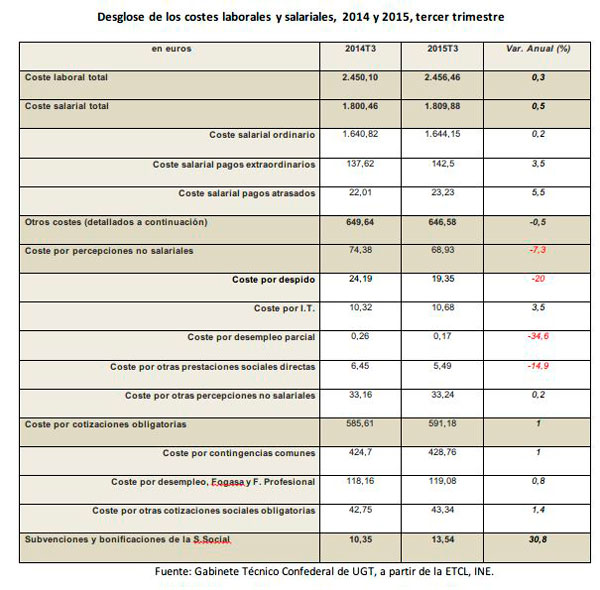

Los últimos datos publicados por el INE sobre los costes laborales y salariales del tercer trimestre de 2015 señalan que el coste laboral que las empresas pagaron por trabajador ha crecido por tercer trimestre seguido; en esta ocasión un tímido 0,3% respecto al mismo periodo de 2014. Como media, por cada trabajador, las empresas pagaron 2.456,5 €, sólo 6 euros más que en el tercer trimestre de 2014 pero 135 menos que en el trimestre anterior.

Por su parte, el coste salarial ha aumentado interanualmente también por tercera vez, registrando un avance del 0,5%. A cada trabajador, en promedio, las empresas le han pagado 1.809,9 €, 132 euros menos que en el segundo trimestre, y sólo algo más de 9 euros por encima que un año antes.

En términos desestacionalizados, el coste laboral aumenta un 0,4% mientras el salarial lo hace un 0,7%.

Ambos indicadores reducen en una décima su crecimiento respecto al segundo trimestre, mostrando una moderación en la recuperación de los costes salariales a lo largo de 2015. Una trayectoria que, de seguir, comprometería la recuperación de la demanda interna y del empleo en su conjunto.

Profundizando en el desglose de los costes laborales, hay que llamar la atención sobre algunos aspectos. Los costes salariales no ordinarios son los que han mostrado un incremento interanual algo más elevado: un 3,5% los asociados a pagos extraordinarios y un 5,5% a pagos atrasados. Una cifra acorde, en el segundo caso, con la recuperación de las cantidades recortadas en materia de pagas extras (especialmente en el sector público) en la etapa anterior y, en el primero, con el cobro de pagas extraordinarias al inicio del trimestre de verano. No obstante, el coste salarial ordinario sólo crece un 0,2% anual.

En cuanto a los costes laborales no salariales destaca el descenso de los costes ligados al pago de las indemnizaciones por despido (-20%), el coste por desempleo parcial (-34,6%) y por otras prestaciones sociales directas (-14,9%), consecuencia del freno en la destrucción de empleos.

Los costes por cotizaciones obligatorias aumentan de manera moderada un 1%, y en cambio, se produce un fuerte ascenso de los ingresos recibidos por las empresas vía subvenciones y bonificaciones de la Seguridad Social, debido a las diferentes medidas puestas en marcha por el Gobierno del PP en materia de contratación.

Los anteriores datos se relacionan estrechamente con las cifras mostradas en las Cuentas Nacionales sobre la distribución de la renta en España. El análisis de los indicadores principales de la renta así lo constatan: mientras la remuneración a los asalariados ha perdido peso en el PIB a lo largo de la recesión, en especial durante la última fase, a partir de la reforma laboral de 2012, el excedente bruto de explotación ha continuado creciendo y sumando peso.

Una de las consecuencias de esta pérdida en la remuneración del trabajo es un deterioro de la renta per cápita en nuestro país. España se encuentra por debajo de la media de renta por habitante de todo el conjunto de la Unión Europea de los 28 países (93 puntos sobre 100 de la UE28). Ha ido perdiendo posiciones a lo largo de la crisis y en 2014 se distanciaba 9 puntos del valor logrado en 2008 y 14 puntos de la renta de la Zona Euro. Una brecha que sigue en aumento.

Como media en 2014, los hogares en España obtuvieron una renta de 26.154 euros. La renta ha caído respecto a años previos, siguiendo la tendencia de descenso de esta variable durante la etapa de recesión. Desde 2009, los hogares han perdido un 13 por ciento de su renta.

Asimismo el 29,2 por ciento de la población se encuentra en riesgo de pobreza y exclusión social, casi 5 puntos por encima que en 2009 (24,7 por ciento de la población). El porcentaje es notablemente más elevado que en el conjunto de la UE28 y, al contrario de la evolución favorable de otros países, toma una senda de continuado ascenso.

Con estos datos, para UGT es más que evidente que la reforma laboral, junto a los extremos recortes en el gasto público y la dirección errónea de las políticas fiscales y de empleo (basadas en políticas activas de empleo que únicamente priorizan las bonificaciones a la contratación), han empobrecido año tras año a los trabajadores y al conjunto de la población, retrasando la recuperación de la economía.

Actualmente, entrando en la senda de una recuperación de la economía impulsada por factores externos, será necesario reorientar las políticas económicas -europeas y nacionales- con medidas expansivas que impulsen la demanda agregada, y se centren en la redistribución de la renta.

Desde UGT reivindicamos el importante papel que juegan los salarios en este sentido. El III Acuerdo para el Empleo y la Negociación Colectiva, firmado por los interlocutores sociales en junio de 2015, para el periodo 2015 a 2017, tiene como fin ir recuperando la capacidad adquisitiva perdida por los salarios durante la etapa de recesión. En esta nueva fase de expansión, los salarios deben ganar poder de compra.

Asimismo, consideramos ineludible, en el contexto económico actual, la subida del SMI, en concreto proponemos un aumento del 11% para 2016 con el fin de llegar a los 720 euros, y otro 11% en 2017 hasta los 800 euros, tal y como hemos manifestado, junto a CCOO, en un escrito enviado a la Ministra de Empleo y Seguridad Social en el pasado mes de noviembre.